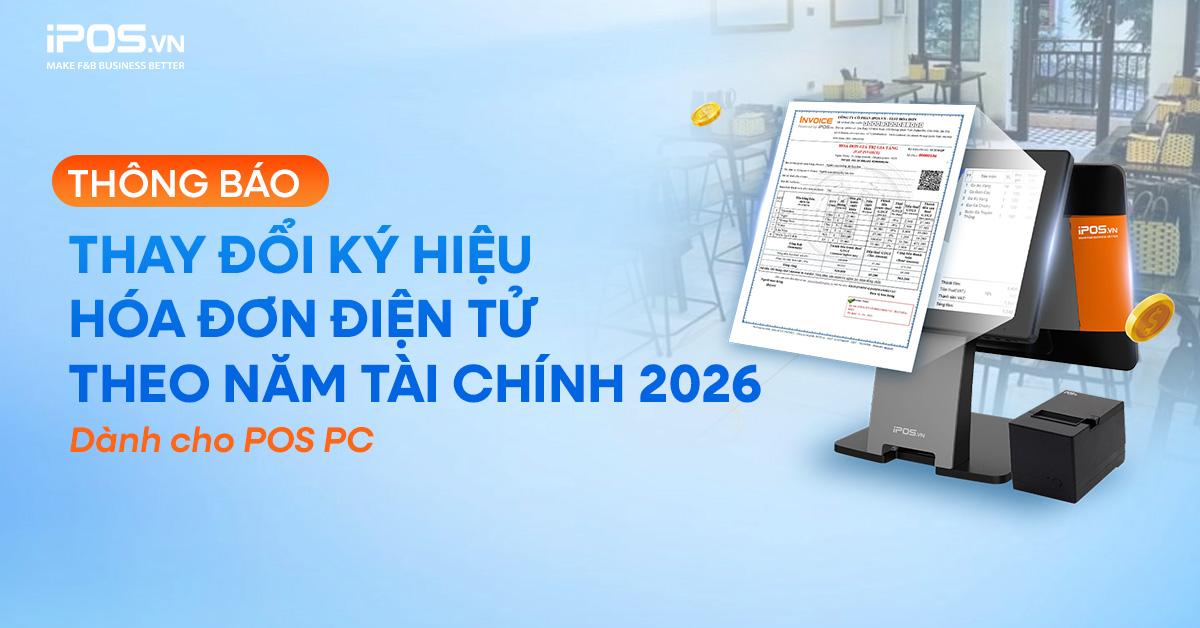

Nghị định 70/2025/NĐ-CP: Những thay đổi lớn khiến ngành F&B chuyển mình

Đây là thời điểm các chủ quán cần nghiêm túc rà soát lại hoạt động vận hành và hệ thống quản lý thu – chi – hóa đơn của mình, nếu không muốn rơi vào thế bị động. Bài viết dưới đây, iPOS.vn sẽ điểm lại những thông tin quan trọng mà chủ nhà hàng, quán ăn, quán cafe cần nắm được để hạn chế sai sót.

1. Người kinh doanh F&B cần biết gì từ Nghị định 70/2025/NĐ-CP?

Chủ nhà hàng cần nắm vững các điểm chính sau để vận hành chuẩn chỉnh, không lo sai sót.

1.1. Bắt buộc sử dụng hóa đơn điện tử từ máy tính tiền kể từ 01/6/2025

Theo Nghị định 70/2025/NĐ-CP, từ ngày 01/6/2025, các hộ kinh doanh F&B có doanh thu từ 1 tỷ đồng/năm trở lên sẽ bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối trực tiếp với cơ quan thuế.

Tại Khoản 1 Điều 8 Thông tư 78/2021/TT-BTC quy định Hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế phải bảo đảm các nguyên tắc quy định tại Điều 11 Nghị định số 123/2020/NĐ-CP, cụ thể:

– Nhận biết được hóa đơn được in từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế;

– Không bắt buộc phải có chữ ký số của người bán;

– Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc bản sao hóa đơn hoặc tra cứu thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Mẫu nội dung hóa đơn điện tử của iPOS INVOICE

Các đơn vị kinh doanh F&B cần nhanh chóng triển khai phần mềm bán hàng tích hợp hóa đơn điện tử, đảm bảo hóa đơn được khởi tạo đúng thời điểm và đúng chuẩn kết nối với cơ quan thuế.

1.2. Bỏ quy định hủy hóa đơn điện tử khi có sai sót

Theo Nghị định 70/2025/NĐ-CP, quy định hủy hóa đơn khi có sai sót đã chính thức bị bãi bỏ. Thay vào đó, doanh nghiệp và hộ kinh doanh sẽ phải xử lý sai sót thông qua hình thức lập hóa đơn điều chỉnh hoặc thay thế, tùy theo mức độ và bản chất của lỗi.

Điều này yêu cầu phần mềm hóa đơn điện tử cần có đầy đủ chức năng xử lý hậu kiểm – từ ghi nhận sai sót, lập văn bản thỏa thuận đến gửi thông báo và lập hóa đơn điều chỉnh gửi lên cơ quan Thuế.

1.3. Quy định chặt chẽ hơn về thời điểm lập hóa đơn

Hóa đơn điện tử phải được lập ngay tại thời điểm hoàn thành việc bán hàng hoặc cung cấp dịch vụ, dù khách đã thanh toán hay chưa, theo Nghị định 70/2025/NĐ-CP.

Điều này có nghĩa là: nếu bạn đã phục vụ xong món ăn, đồ uống cho khách, thu ngân chốt bill, thì ngay lúc đó phải khởi tạo hóa đơn – không được ghi lùi ngày hay hoãn chưa xuất hoá đơn mặc dù có thể là thể bán cho khách quen chưa thanh toán.

1.4. Chấm dứt hình thức thuế khoán đối với hộ kinh doanh

Một trong những thay đổi mang tính bước ngoặt là việc xóa bỏ hoàn toàn thuế khoán đối với hộ kinh doanh chậm nhất vào năm 2026.

Thay vì được áp mức thuế cố định dựa trên ước tính, các hộ kinh doanh F&B sẽ phải kê khai doanh thu thực tế, và nộp thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) theo quy định mới.

Các quán ăn nhỏ (doanh thu thấp hơn 1 tỷ/ năm) tuy không bắt buộc từ 01/6/2025, nhưng nên chủ động chuyển đổi để không bị động năm 2026 khi thuế khoán bị xóa bỏ.

1.5. Các mức xử phạt liên quan tới hóa đơn điện tử.

Dưới đây iPOS.vn đã tổng hợp các mức xử phạt liên quan tới hóa đơn điện tử (dựa trên Nghị định 70/2025/NĐ-CP) mà các chủ nhà hàng, chủ quán cần biết:

a) Mức phạt vi phạm liên quan đến hóa đơn điện tử khởi tạo từ Máy tính tiền

| STT | Trường hợp vi phạm | Đối tượng | Hình thức vi phạm | Mức phạt tiền | Căn cứ pháp lý |

| 1 | Hộ kinh doanh đã được cơ quan thuế thông báo và hỗ trợ nhưng không thực hiện chuyển đổi | Hộ kinh doanh tại điểm 2.1 | Không đăng ký sử dụng HĐĐT khởi tạo từ MTT có kết nối với cơ quan thuế | 2.000.000 – 4.000.000 đồng | Điểm d khoản 4 Điều 24 Nghị định 125/2020/NĐ-CP |

| 2 | Hộ kinh doanh không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua | Hộ kinh doanh tại điểm 2.1 | Không lập HĐĐT khi bán hàng, cung cấp dịch vụ | 5.000.000 – 10.000.000 đồng | Khoản 5 Điều 24 Nghị định 125/2020/NĐ-CP |

| 3 | Trường hợp hộ kinh doanh thuộc diện điểm 2.2 nhưng không đăng ký đúng loại hóa đơn điện tử theo quy định | Hộ kinh doanh tại điểm 2.2 | Lập sai loại hóa đơn hoặc không dùng HĐĐT từ MTT theo yêu cầu | 2.000.000 – 4.000.000 đồng | Điểm g khoản 4 Điều 24 Nghị định 125/2020/NĐ-CP |

Hộ kinh doanh tại điểm 2.1: Hộ kinh doanh, cá nhân kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng. Điều kiện áp dụng: (1) Có doanh thu từ 1 tỷ đồng/năm trở lên, (2), Hoạt động trong các lĩnh vực như: ăn uống, nhà hàng, quán ăn, quán cà phê, siêu thị, cửa hàng tiện lợi, trung tâm thương mại, dịch vụ vui chơi, giải trí, khách sạn, vận tải hành khách, khám chữa bệnh, giáo dục, đào tạo và các dịch vụ khác phục vụ tiêu dùng cá nhân.

Hộ kinh doanh tại điểm 2.2: Hộ kinh doanh, cá nhân kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng nhưng chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin để triển khai hóa đơn điện tử khởi tạo từ máy tính tiền.

b, Mức phạt vi phạm liên quan đến lỗi xuất hóa đơn sai thời điểm

| STT | Mức vi phạm | Mức xử phạt |

| 1 | Lập hóa đơn sai thời điểm, không ảnh hưởng đến nghĩa vụ thuế, có tình tiết giảm nhẹ | Cảnh cáo |

| 2 | Lập hóa đơn sai thời điểm nhưng không ảnh hưởng đến nghĩa vụ thuế (không thuộc diện cảnh cáo) | Phạt từ 3.000.000 – 5.000.000 đồng |

| 3 | Lập hóa đơn sai thời điểm, vi phạm quy định về thời điểm lập hóa đơn theo pháp luật | Phạt từ 4.000.000 – 8.000.000 đồng |

| Biện pháp khắc phục hậu quả: Buộc lập hóa đơn theo đúng quy định nếu người mua yêu cầu (áp dụng với trường hợp lập sai loại hóa đơn hoặc không lập hóa đơn khi bán hàng, cung cấp dịch vụ) | ||

Lưu ý: Mức phạt tiền đối với hành vi xuất hóa đơn sai là mức phạt của tổ chức. Đối với cá nhân có cùng hành vi vi phạm mức phạt tiền bằng một nửa tổ chức. (Căn cứ theo khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP và khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP).

c, Mức phạt vi phạm liên quan đến lỗi không xuất hóa đơn

| STT | Hành vi vi phạm | Mức phạt tiền |

| 1 | Không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ | 500.000 – 1.500.000 đồng |

| 2 | Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất | 500.000 – 1.500.000 đồng |

| 3 | Không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định | 10.000.000 – 20.000.000 đồng |

| 4 | Trường hợp xác định là hành vi trốn thuế | Phạt tới 3 lần số thuế trốn |

2. Những tiêu chí quan trọng để chọn đúng phần mềm hóa đơn điện tử cho quán ăn, nhà hàng.

Hiểu rõ quy định từ Nghị định 70/2025/NĐ-CP là bước đầu, nhưng để triển khai hiệu quả, chủ quán cần lựa chọn đúng phần mềm hóa đơn điện tử phù hợp với đặc thù ngành F&B. Vậy đâu là những tiêu chí quan trọng để chọn giải pháp vừa đúng luật, vừa dễ dùng trong vận hành quán ăn, nhà hàng?

2.1. Kết nối với cơ quan Thuế theo đúng Nghị định 70/2025/NĐ-CP

Đây là tiêu chí tiên quyết khi lựa chọn phần mềm hóa đơn điện tử, đặc biệt trong bối cảnh Nghị định 70/2025/NĐ-CP chính thức có hiệu lực từ ngày 01/06/2025. Việc đảm bảo kết nối với Cơ quan thuế không chỉ là yêu cầu bắt buộc về mặt pháp lý, mà còn là yếu tố nền tảng giúp hóa đơn điện tử được công nhận hợp lệ.

Nghị định 70/2025/NĐ-CP quy định hóa đơn điện tử của nhà hàng, quán ăn, quán cafe phải được khởi tạo từ máy tính tiền kể từ 01/6/2025.

Một phần mềm đạt chuẩn cần đáp ứng đầy đủ quy trình kết nối với Tổng cục Thuế, bao gồm:

- Hỗ trợ lập Tờ khai đăng ký hoặc thay đổi thông tin sử dụng hóa đơn điện tử ngay trên phần mềm, tự động gửi hồ sơ đến cơ quan Thuế qua kết nối điện tử.

- Cho phép tạo hóa đơn trực tiếp từ phần mềm hóa đơn điện tử hoặc phần mềm bán hàng đã tích hợp (như FABi), đảm bảo tính liên thông dữ liệu trong vận hành thực tế.

- Tích hợp ký số và hỗ trợ gửi hóa đơn lên hệ thống Thuế tự động sau khi phát hành, hạn chế tối đa sai sót và thao tác thủ công.

- Cung cấp cổng tra cứu hóa đơn điện tử dành cho khách hàng, giúp người mua dễ dàng kiểm tra tính hợp lệ của hóa đơn sau khi nhận, đồng thời tăng độ minh bạch trong giao dịch.

- Lập hóa đơn điều chỉnh, thay thế hoặc hủy đối với các hóa đơn có sai sót và gửi thông báo lỗi trực tiếp đến Cơ quan thuế theo đúng quy định.

Như vậy, chỉ những phần mềm hóa đơn điện tử có năng lực kỹ thuật kết nối trực tiếp với hệ thống của Tổng cục Thuế, đáp ứng đầy đủ quy định và đảm bảo quy trình khép kín từ đăng ký đến phát hành, mới đủ điều kiện triển khai thực tế cho các mô hình kinh doanh ăn uống hiện nay.

2.2. Cho phép quản lý hóa đơn theo ca bán, theo nhân viên, theo chi nhánh

Đây là một yếu tố quan trọng đối với mô hình nhà hàng, quán ăn phân nhiều ca làm hoặc chuỗi nhà hàng. Phần mềm hóa đơn điện tử cùng với máy bán hàng cần có tính năng phân loại và theo dõi hóa đơn theo từng ca bán – nhân viên – chi nhánh, để đảm bảo chủ quán có thể:

- Xác định doanh thu theo ca/ngày/người phụ trách

- Đối soát chính xác khi có vấn đề phát sinh

- Quản lý tập trung hoặc phân quyền rõ ràng theo mô hình chuỗi

2.3. Phí sử dụng minh bạch, không phát sinh

Để tránh “đội” chi phí phát sinh về sau, chủ quán nên ưu tiên lựa chọn phần mềm hóa đơn điện tử có chính sách giá rõ ràng, trọn gói tính năng cốt lõi, và không ràng buộc ẩn trong quá trình sử dụng.

2.4. Phần mềm hóa đơn điện tử nằm trong hệ sinh thái quản lý

Nếu chọn phần mềm hóa đơn điện tử chỉ dừng lại ở việc làm đúng luật thì chủ quán sẽ bỏ lỡ rất nhiều giá trị. Khi phần mềm được tích hợp vào một hệ sinh thái quản lý – từ bán hàng, kho, nhân sự đến báo cáo vận hành – hiệu quả sẽ có tính liền mạch, thống nhất.

Sơ đồ quy trình vận hành của phần mềm hóa đơn điện tử iPOS Invoice.

Với iPOS Invoice, phần mềm hóa đơn điện tử không chỉ đơn thuần là “xuất hóa đơn điện tử” đúng chuẩn theo Nghị định 70/2025/NĐ-CP mà còn trở thành một mắt xích quan trọng trong hệ thống quản lý nhà hàng, quán ăn, quán cafe:

- Đồng bộ trực tiếp với phần mềm bán hàng: Hóa đơn tự sinh từ đơn hàng, không cần nhập lại.

- Kết nối dữ liệu với iPOS Manager: Hóa đơn được tổng hợp theo chi nhánh, theo thời gian, giúp chủ quán kiểm soát doanh thu – thuế ở từng điểm bán.

3. Hóa đơn điện tử – một phần của trải nghiệm chuyên nghiệp trong ngành F&B

Nghị định 70/2025/NĐ-CP không chỉ thay đổi cách thức nộp thuế – mà đang thúc đẩy cả ngành F&B bước vào một giai đoạn minh bạch, hiện đại và quản trị chủ động hơn. Trong đó, hóa đơn điện tử không còn là lựa chọn, mà là một phần tất yếu trong hành trình nâng cấp vận hành.

Thay vì xem đây là thủ tục mang tính bắt buộc, nhiều chủ quán đã bắt đầu nhìn nhận hóa đơn điện tử như một dấu hiệu của sự chuyên nghiệp, thể hiện rõ sự minh bạch, đáng tin cậy với cả khách hàng cá nhân lẫn đối tác tổ chức.

iPOS tin rằng với 4 tiêu chí đã chia sẻ, chủ quán hoàn toàn có thể lựa chọn được phần mềm hóa đơn điện tử phù hợp, vừa đáp ứng Nghị định 70/2025/NĐ-CP, vừa hỗ trợ quản lý hiệu quả, giảm tải cho vận hành hàng ngày.

Để lại thông tin [tại đây] để được tư vấn và trải nghiệm phần mềm hóa đơn điện tử iPOS Invoice – giải pháp chuyên biệt cho ngành F&B.